En Colombia, comprender qué pagos se consideran como parte del salario es fundamental tanto para empleadores como para trabajadores. Esta clasificación no solo impacta directamente en la liquidación de nómina, sino también en el cálculo de aportes a seguridad social, prestaciones sociales y parafiscales.

Por eso, conocer qué son los ingresos constitutivos de salario y cuáles aplican en 2025 según la normativa vigente, es clave para evitar sanciones y garantizar una gestión laboral adecuada.

Te explicamos qué son los ingresos constitutivos de salario según la legislación laboral colombiana actual, cuáles están vigentes en 2025, y cómo puedes manejarlos de manera simple y automática con Nilo App, optimizando la administración de tu empresa sin errores ni complicaciones.

¿Qué son los ingresos constitutivos de salario?

Según el Código Sustantivo del Trabajo (artículo 127) y la normativa vigente en 2025, los ingresos constitutivos de salario son todas aquellas sumas que recibe el trabajador de forma directa o indirecta como retribución del servicio prestado. Esto incluye no solo el sueldo básico pactado, sino también otros pagos habituales que hacen parte de la remuneración y que, por tanto, deben tenerse en cuenta para calcular los aportes a seguridad social y parafiscales.

Esto significa que, si bien un trabajador puede recibir varios tipos de pagos, no todos se consideran parte de su salario. Solo aquellos que compensen directamente el trabajo realizado serán clasificados como ingresos constitutivos de salario, y por ende sujetos a retenciones y aportes

También te puede interesar >>> La importancia de organizar tu negocio en Colombia: clave para crecer y tomar correctas decisiones

¿Cuáles son los ingresos constitutivos de salario en 2025?

Detallamos los principales conceptos que, de acuerdo con la legislación laboral colombiana actual, se consideran constitutivos de salario:

- Sueldo o salario básico: La remuneración fija acordada por el trabajador y el empleador.

- Auxilios habituales que compensen directamente el servicio: Como por ejemplo, bonificaciones regulares entregadas por cumplimiento de metas o desempeño laboral.

- Comisiones: Pagos variables que retribuyen directamente el trabajo realizado, común en cargos comerciales.

- Horas extras: Remuneración adicional por trabajo realizado fuera de la jornada ordinaria.

- Recargos nocturnos, dominicales y festivos: Pagos adicionales obligatorios establecidos por la ley.

- Primas extralegales habituales: Siempre que tengan la naturaleza de remunerar el servicio prestado.

- Pagos en especie: Como vivienda, alimentación o transporte, siempre que sean entregados como forma de pago por el trabajo.

Cabe destacar que, para que un pago sea considerado constitutivo de salario, debe ser entregado de manera habitual y no ocasional. Además, no se requiere que esté expresamente pactado en el contrato laboral; basta con que cumpla la función de retribuir el trabajo.

Qué ingresos no constituyen salario

En contraposición, también existen ingresos no constitutivos de salario, los cuales no forman parte de la base de cálculo para aportes a seguridad social ni parafiscales, y por tanto no tienen los mismos efectos jurídicos ni fiscales. Algunos ejemplos son:

• Auxilio de transporte (cuando el trabajador devenga hasta dos salarios mínimos).

• Bonificaciones ocasionales no pactadas ni periódicas.

• Primas extralegales que no son habituales ni retribuyen el servicio.

• Viáticos no permanentes o que no representan ingreso fijo.

• Dotación de ropa, calzado y herramientas de trabajo.

• Indemnizaciones y pagos por terminación de contrato.

Estos pagos pueden seguir siendo reconocidos por la empresa, pero deben ser gestionados de manera adecuada para evitar errores que generen sobrecostos o sanciones.

También te puede interesar >>> Cómo liquidar una empresa en Colombia de forma correcta

¿Qué implicaciones tiene esta clasificación?

La correcta clasificación de los ingresos laborales tiene implicaciones en:

- Seguridad social: Solo los pagos constitutivos de salario hacen parte de la base para calcular los aportes a pensión, salud y riesgos laborales.

- Parafiscales: Cajas de compensación, Sena e ICBF también se calculan sobre la base salarial.

- Prestaciones sociales: Cesantías, intereses a las cesantías, prima de servicios y vacaciones dependen del salario que reciba el trabajador.

- Retención en la fuente: La base gravable puede variar dependiendo de si los ingresos son salariales o no.

Por eso, una gestión inadecuada puede afectar no solo la contabilidad del negocio, sino también los derechos del trabajador y la legalidad de la empresa

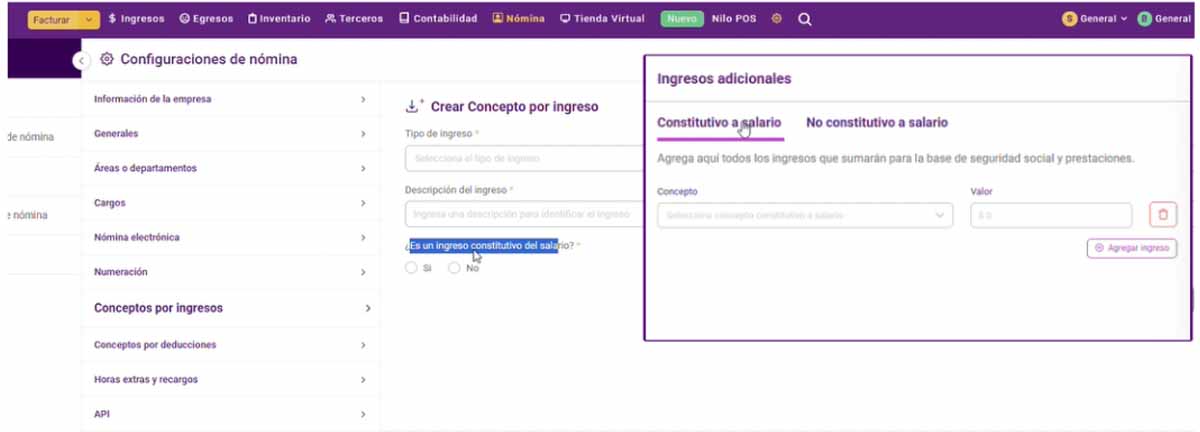

¿Cómo te ayuda Nilo App con los ingresos constitutivos?

Con Nilo App, el manejo de los ingresos constitutivos de salario se vuelve mucho más sencillo, automatizado y seguro. La plataforma está diseñada para adaptarse a la normativa colombiana y facilitar la gestión de nómina sin necesidad de conocimientos técnicos avanzados.

Así es como lo hace:

- Dentro del sistema de nómina de Nilo App puedes crear conceptos de ingreso y clasificarlos fácilmente como constitutivos o no constitutivos de salario.

- Al ingresar a la nómina mensual y seleccionar al empleado correspondiente, el sistema te pregunta directamente si el ingreso adicional que vas a registrar tiene o no carácter salarial.

- Solo debes seleccionar la opción correcta, indicar el concepto y digitar el valor. Nilo App se encarga de hacer automáticamente los cálculos correspondientes para seguridad social y parafiscales si aplica.

- Esta funcionalidad reduce el riesgo de errores, asegura el cumplimiento de la ley laboral vigente y facilita los reportes contables y fiscales al final de cada mes.

Además, Nilo App ofrece soporte personalizado para resolver cualquier duda sobre conceptos salariales, clasificación de ingresos o configuración del sistema, lo que permite a los negocios operar con confianza y precisión.

¿Tienes dudas sobre cómo manejar estos conceptos en tu empresa?

Escríbenos y en Nilo te ayudamos paso a paso.